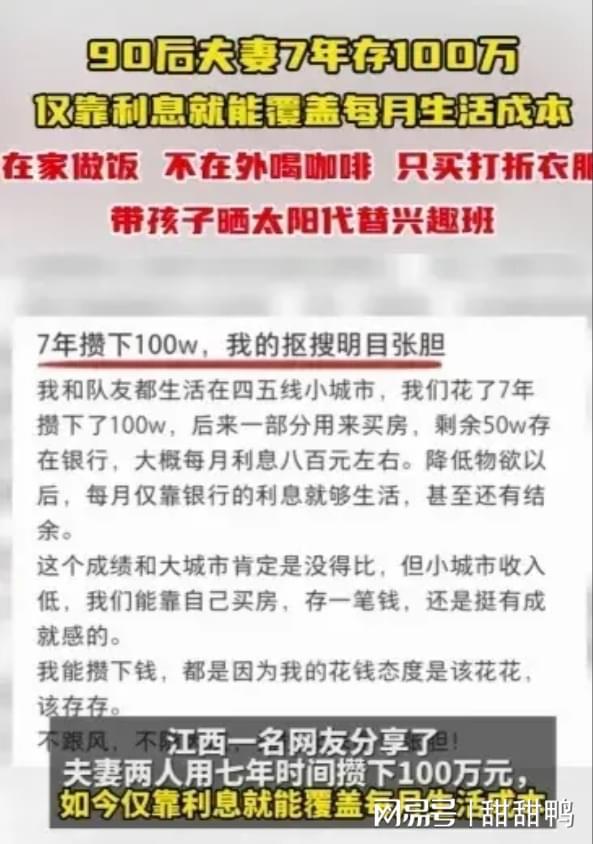

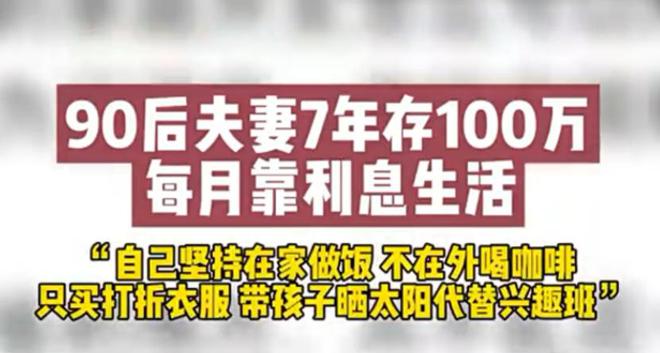

揭露关于存款靠利息躺平的真相,涉及金额达百万存款。揭示背后隐藏的惊人事实,让人深思。真相究竟如何?引人关注,不容错过。

地方新闻:100万存款靠利息能不能躺平?深度解析背后的真相

一、引言:躺平梦的诱惑

近年来,“躺平”成为一种流行生活方式,许多人希望通过存款利息实现财务自由,拥有100万存款,靠利息能否真正躺平?本文将深入探讨这一问题。

二、当前的银行存款利率现状

根据中国人民银行2023年最新数据,一年期定期存款基准利率为1.5%,而部分商业银行的利率略高,但普遍在2%左右,这意味着100万存款的年利息收入约为1.5万至2万元。

三、利息收入的购买力分析

以某二线城市为例,2023年人均月消费支出约为3000元,年支出约3.6万元,单靠利息收入显然无法覆盖基本生活开销。

四、通胀对存款的侵蚀作用

2023年我国CPI(居民消费价格指数)同比上涨约2.5%,这意味着,如果存款利息低于通胀率,实际购买力将逐年下降。

五、不同存款方式的利息对比

除了定期存款,大额存单、国债等产品利率略高,但普遍在3%以下,即便如此,100万存款的年利息收入也难以超过3万元。

六、房产等其他投资渠道的对比

相比于低利率的存款,房产、股票等投资渠道可能带来更高收益,但也伴随更大的风险,躺平者是否愿意承担这些风险?

七、个人所得税对利息收入的影响

根据《中华人民共和国个人所得税法》,银行存款利息暂免征收个人所得税,其他投资收入可能涉及税收问题。

八、医疗保险与养老金的必要性

单靠利息收入无法覆盖医疗和养老成本,以城乡居民养老保险为例,2023年人均养老金约为每月200元,远低于实际需求。

九、银行存款的安全性与流动性

银行存款虽安全,但在紧急情况下可能面临流动性问题,提前支取定期存款会损失部分利息。

十、不同城市的消费水平差异

一线城市的年均消费支出可能高达8万元,而三线城市可能仅为2万元,100万存款的利息收入在不同城市的作用差异巨大。

十一、银行的理财产品和风险

部分银行推出高收益理财产品,但这类产品往往伴随较高风险,躺平者需谨慎选择,避免本金损失。

十二、家庭结构的特殊需求

对于有子女教育、赡养老人等特殊需求的家庭,仅靠利息收入难以满足其支出。

十三、长期储蓄与复利的作用

如果将利息再投资,长期来看复利效应会带来一定收益,但这需要时间和耐心,无法立即实现躺平。

十四、经济环境的不确定性

全球经济波动、政策调整等因素可能影响存款利率和通胀水平,进一步增加躺平的不确定性。

十五、专家观点与建议

金融专家指出,单靠100万存款的利息收入无法实现真正的躺平,建议结合多元化投资和持续收入来源,以应对未来挑战。

十六、理性看待“躺平梦”

100万存款靠利息躺平,看似美好却充满挑战,在追求财务自由的同时,理性规划、多元布局才是更为稳妥的选择。

(注:本文数据来源为中国人民银行、国家统计局等官方机构,分析结果仅供参考。)

转载请注明来自浙江先合信息技术有限公司,本文标题:《100万存款靠利息躺平?真相让人细思极恐!》

惊爆!王中王72396.cσm.72326查询精选16码暗藏玄机,Advanced85.725揭示未来趋势,你绝对想不到!

震撼来袭!2025澳门天天开好彩大全下载,带你解锁中原文化密码!App63.336竟藏惊天秘密?

惊!小米SU7 Ultra车标竟被烤化,车主怒斥,这质量也太离谱了!

惊爆!澳门马会内部资料泄露,苹果版69.410竟藏惊天秘密,反馈目标直指核心!

外卖小哥深夜救人后崩溃大哭,我也有家要养啊!背后真相令人心酸

震惊!0149330查询背后的澳彩资料下载平台,揭开反馈机制与流程的神秘面纱,薄荷版61.298究竟隐藏了什么?

惊爆!澳门三肖三码精准100%管家婆背后的惊天秘密,AP53.108将带来怎样的新机遇与挑战?

惊!7777788888精准新传真112竟让个人品牌飙升?21.538高级款背后的秘密曝光!

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号